Cara Mengatur Keuangan Keluarga dengan Baik: Panduan Lengkap

Keuangan keluarga merupakan salah satu aspek penting yang perlu diperhatikan dengan baik. Mengatur keuangan keluarga dengan baik akan membantu menjaga stabilitas dan keberlangsungan keuangan rumah tangga. Namun, seringkali kita merasa kebingungan dalam mengelola keuangan keluarga, terutama dalam hal perencanaan, pengeluaran, dan investasi. Dalam artikel ini, kami akan membahas cara mengatur keuangan keluarga dengan baik, memberikan panduan lengkap yang dapat membantu Anda mengelola keuangan keluarga secara efektif.

Membuat Anggaran Keluarga

Anggaran keluarga merupakan dasar dalam mengatur keuangan keluarga. Dalam bagian ini, kami akan memberikan panduan langkah demi langkah tentang cara membuat anggaran keluarga yang efektif. Kami akan membahas tentang mengidentifikasi pendapatan, menghitung pengeluaran rutin, dan menentukan alokasi pengeluaran yang tepat.

Mengidentifikasi Pendapatan

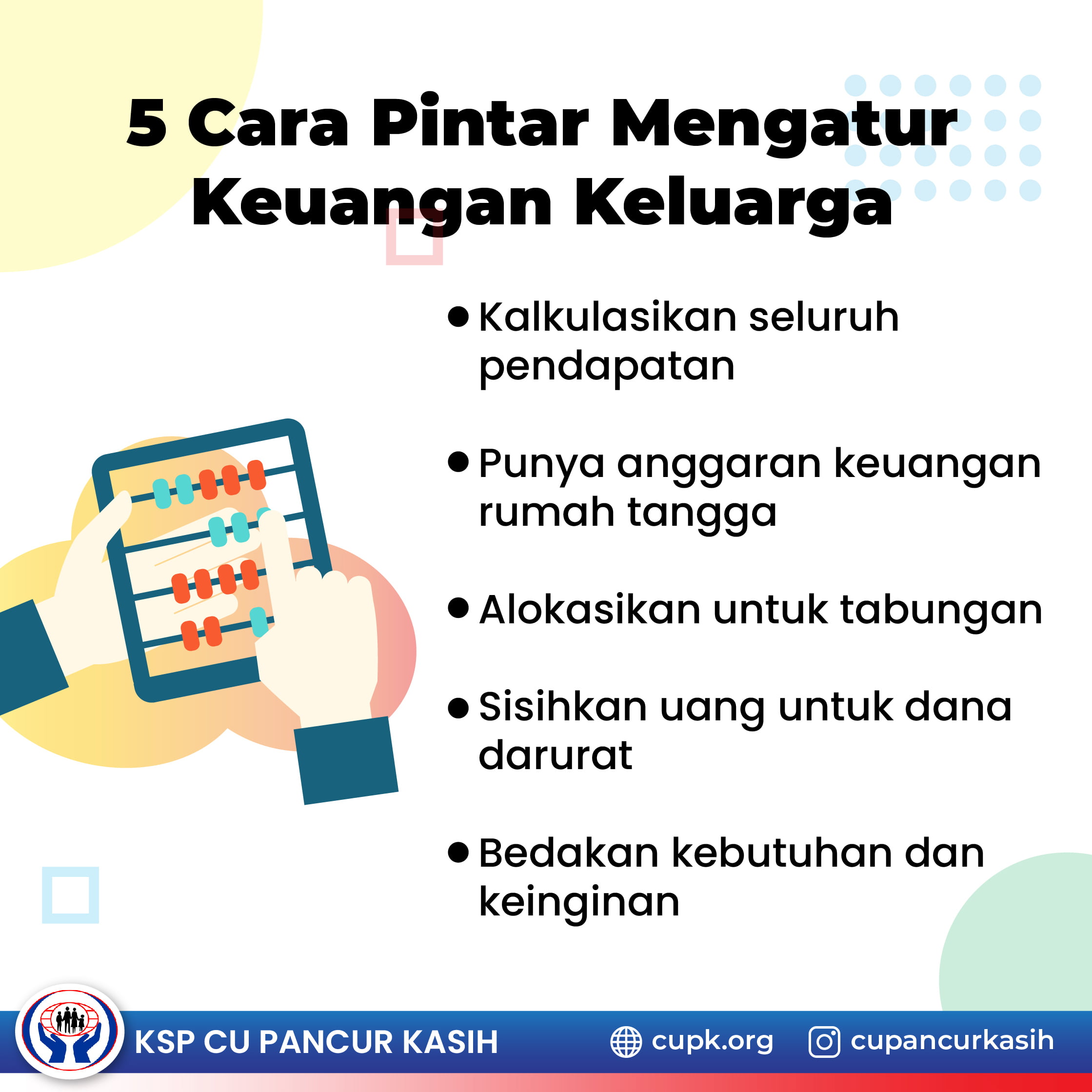

Langkah pertama dalam membuat anggaran keluarga adalah mengidentifikasi semua sumber pendapatan yang dimiliki oleh keluarga. Tuliskan semua pendapatan bulanan yang diperoleh, termasuk gaji, penghasilan tambahan, dan pendapatan dari bisnis atau investasi. Dengan mengetahui jumlah pendapatan yang Anda miliki, Anda dapat memperkirakan berapa banyak uang yang tersedia untuk dialokasikan pada pengeluaran lainnya.

Menghitung Pengeluaran Rutin

Pengeluaran rutin meliputi semua pengeluaran yang harus Anda bayarkan setiap bulan, seperti biaya hunian, tagihan listrik, air, telepon, internet, dan transportasi. Tuliskan semua pengeluaran rutin ini dan hitung totalnya. Dengan mengetahui pengeluaran rutin yang harus Anda bayarkan setiap bulan, Anda dapat mempertimbangkan bagaimana cara mengelola pengeluaran tersebut dengan efektif.

Menentukan Alokasi Pengeluaran

Setelah mengetahui pendapatan dan pengeluaran rutin, langkah selanjutnya adalah menentukan alokasi pengeluaran untuk kebutuhan lainnya. Ada beberapa kategori pengeluaran yang perlu dipertimbangkan, seperti makanan, pendidikan, kesehatan, transportasi, hiburan, tabungan, dan investasi. Tentukan besaran alokasi untuk setiap kategori pengeluaran berdasarkan prioritas dan kebutuhan keluarga Anda.

Menabung untuk Masa Depan

Menabung merupakan langkah penting dalam mengatur keuangan keluarga. Dalam bagian ini, kami akan menjelaskan mengapa menabung penting, tips untuk menabung dengan efektif, dan jenis-jenis tabungan yang dapat Anda pilih untuk masa depan keluarga Anda.

Keuntungan Menabung

Menabung memiliki banyak keuntungan bagi keuangan keluarga. Salah satunya adalah membangun kebiasaan menyisihkan uang untuk keperluan masa depan. Dengan menabung, Anda dapat menciptakan cadangan dana darurat yang bisa digunakan saat menghadapi situasi yang tidak terduga, seperti kehilangan pekerjaan atau kebutuhan mendesak lainnya. Selain itu, menabung juga dapat membantu mempersiapkan dana untuk pendidikan anak, merencanakan liburan, atau mempersiapkan dana pensiun.

Tips Menabung dengan Efektif

Agar dapat menabung dengan efektif, Anda perlu memiliki strategi yang baik. Pertama, tentukan tujuan menabung yang spesifik dan realistis. Misalnya, menabung untuk membeli rumah, mempersiapkan pendidikan anak, atau mempersiapkan dana pensiun. Kemudian, buatlah rencana pengelolaan keuangan yang memungkinkan Anda menyisihkan sejumlah uang untuk ditabung setiap bulan. Selain itu, hindari godaan untuk menghabiskan uang yang seharusnya ditabung dengan menghindari gaya hidup yang boros atau membeli barang yang tidak terlalu penting.

Jenis-jenis Tabungan

Terdapat beberapa jenis tabungan yang dapat Anda pilih untuk menempatkan dana tabungan keluarga. Salah satu jenis tabungan yang umum adalah tabungan biasa di bank. Tabungan ini memberikan bunga yang relatif rendah, namun mudah diakses dan dikelola. Selain itu, terdapat juga tabungan berjangka yang memberikan bunga yang lebih tinggi, namun memiliki masa waktu tertentu. Anda juga dapat mempertimbangkan investasi seperti deposito, reksadana, atau saham untuk memaksimalkan pertumbuhan dana tabungan Anda.

Mengelola Utang dengan Bijak

Utang dapat menjadi beban yang berat bagi keuangan keluarga. Dalam bagian ini, kami akan membahas tentang cara mengelola utang dengan bijak, termasuk cara mengurangi utang, menghindari utang yang tidak perlu, dan menjaga keseimbangan antara cicilan utang dengan pengeluaran rutin.

Mengurangi Utang

Jika Anda memiliki utang yang cukup besar, penting untuk mengambil langkah-langkah untuk mengurangi utang tersebut. Pertama, identifikasi utang dengan bunga tinggi, seperti kartu kredit atau pinjaman pribadi, dan prioritaskan untuk melunasi utang-utang tersebut terlebih dahulu. Selanjutnya, coba negosiasikan suku bunga yang lebih rendah dengan pemberi pinjaman atau konsolidasikan utang Anda menjadi satu pinjaman dengan suku bunga lebih rendah. Selain itu, coba kurangi pengeluaran tidak perlu untuk mengalokasikan lebih banyak uang untuk melunasi utang setiap bulan.

Menghindari Utang yang Tidak Perlu

Selain mengelola utang yang ada, penting juga untuk menghindari utang yang tidak perlu. Pertimbangkan baik-baik sebelum mengambil pinjaman baru, dan pastikan bahwa Anda benar-benar membutuhkan pinjaman tersebut. Selalu pertimbangkan pilihan lain, seperti menabung atau menggunakan dana darurat, sebelum memutuskan untuk berhutang. Selain itu, hindari menggunakan kartu kredit secara berlebihan dan belanjalah sesuai dengan kemampuan keuangan keluarga.

Menjaga Keseimbangan Antar Cicilan Utang dan Pengeluaran Rutin

Salah satu hal yang penting dalam mengelola utang adalah menjaga keseimbangan antara cicilan utang dengan pengeluaran rutin. Pastikan bahwa cicilan utang tidak melebihi kemampuan keuangan keluarga dan masih dapat memenuhi pengeluaran rutin lainnya. Jika cicilan utang terlalu berat, pertimbangkan untuk mencari solusi seperti merenegotiasi jangka waktu pinjaman atau mencari sumber pendapatan tambahan untuk membantu melunasi utang.

Mengatur Asuransi dan Proteksi

Asuransi dan proteksi merupakan bagian penting dalam mengelola keuangan keluarga. Dalam bagian ini, kami akan membahas mengenai jenis-jenis asuransi yang perlu dimiliki oleh keluarga, manfaat asuransi, serta tips dalam memilih asuransi yang tepat untuk keluarga Anda.

Jenis-jenis Asuransi yang Perlu Dimiliki

Terdapat beberapa jenis asuransi yang perlu Anda pertimbangkan untuk melindungi keuangan keluarga. Pertama, asuransi kesehatan sangat penting untuk melindungi keluarga dari risiko kesehatan dan biaya perawatan medis yang mahal. Selanjutnya, asuransi jiwa dapat memberikan perlindungan finansial bagi keluarga jika terjadi hal yang tidak terduga pada diri Anda. Selain itu, asuransi kendaraan, asuransi rumah, dan asuransi pendidikan juga perlu dipertimbangkan sesuai dengankebutuhan dan kepemilikan yang dimiliki oleh keluarga.

Manfaat Asuransi

Asuransi memiliki banyak manfaat dalam mengelola keuangan keluarga. Pertama, asuransi dapat melindungi keluarga dari risiko keuangan yang tidak terduga, seperti biaya perawatan medis yang mahal atau kehilangan pendapatan akibat kecelakaan atau sakit. Dengan memiliki asuransi, Anda dapat merasa lebih tenang dan yakin bahwa keluarga akan tetap terlindungi secara finansial dalam situasi yang sulit. Selain itu, asuransi juga dapat membantu mengatasi risiko kehilangan harta benda, seperti rumah atau kendaraan, yang dapat menyebabkan kerugian finansial yang signifikan.

Tips Memilih Asuransi yang Tepat

Memilih asuransi yang tepat untuk keluarga Anda adalah langkah penting dalam mengatur keuangan keluarga. Pertama, pertimbangkan kebutuhan dan kondisi kesehatan keluarga Anda. Pilihlah jenis asuransi yang sesuai dengan kebutuhan dan mampu memberikan perlindungan yang memadai. Selain itu, perhatikan juga reputasi dan keandalan perusahaan asuransi. Pilihlah perusahaan asuransi yang memiliki track record yang baik dan rating yang tinggi. Jangan lupa juga untuk membandingkan premi dan manfaat yang ditawarkan oleh beberapa perusahaan asuransi sebelum membuat keputusan.

Merencanakan Dana Pendidikan

Pendidikan adalah investasi penting bagi masa depan anak-anak. Dalam bagian ini, kami akan memberikan panduan tentang cara merencanakan dana pendidikan dengan baik, termasuk memilih jenis-jenis investasi yang cocok, menentukan target dana pendidikan, dan mengatur alokasi pengeluaran untuk pendidikan.

Memilih Jenis Investasi yang Cocok

Ada beberapa jenis investasi yang dapat Anda pertimbangkan untuk merencanakan dana pendidikan anak. Pertama, reksadana pendidikan adalah salah satu pilihan yang populer. Reksadana pendidikan merupakan investasi yang dikelola oleh manajer investasi dan memiliki portofolio yang terdiversifikasi. Selain itu, Anda juga dapat mempertimbangkan investasi dalam bentuk deposito atau obligasi pendidikan yang memberikan bunga tetap. Pilihan investasi tergantung pada tujuan, risiko, dan preferensi Anda.

Menentukan Target Dana Pendidikan

Langkah selanjutnya adalah menentukan target dana pendidikan yang ingin Anda capai. Pertimbangkan biaya pendidikan yang diinginkan untuk anak-anak Anda, termasuk biaya kuliah, biaya hidup, dan biaya tambahan lainnya. Perkirakan berapa lama waktu yang Anda miliki untuk menabung dan berapa tingkat inflasi yang harus Anda pertimbangkan. Dengan menentukan target dana pendidikan yang jelas, Anda dapat membuat rencana keuangan yang lebih terarah.

Mengatur Alokasi Pengeluaran untuk Pendidikan

Setelah mengetahui target dana pendidikan, selanjutnya adalah mengatur alokasi pengeluaran untuk pendidikan. Pertimbangkan berapa banyak uang yang harus Anda sisihkan setiap bulan untuk mencapai target dana pendidikan. Jika memungkinkan, atur prioritas pengeluaran lainnya untuk memberikan ruang bagi pengalokasian dana pendidikan yang cukup. Ingatlah bahwa pendidikan adalah investasi jangka panjang yang akan memberikan manfaat bagi masa depan anak-anak Anda.

Mengelola Pengeluaran Rutin

Pengeluaran rutin merupakan bagian penting dalam mengatur keuangan keluarga. Dalam bagian ini, kami akan memberikan tips tentang cara mengelola pengeluaran rutin dengan efektif, termasuk mengidentifikasi pengeluaran yang tidak perlu, mengatur prioritas pengeluaran, dan memanfaatkan teknologi untuk mencatat pengeluaran.

Mengidentifikasi Pengeluaran yang Tidak Perlu

Langkah pertama dalam mengelola pengeluaran rutin adalah dengan mengidentifikasi pengeluaran yang tidak perlu atau bisa dikurangi. Periksa kembali daftar pengeluaran rutin Anda dan cari pos pengeluaran yang bisa dikurangi, seperti makan di luar, belanja impulsif, atau langganan yang tidak terpakai. Dengan mengurangi pengeluaran yang tidak perlu, Anda dapat mengalokasikan lebih banyak uang untuk keperluan yang lebih penting.

Mengatur Prioritas Pengeluaran

Setelah mengidentifikasi pengeluaran yang tidak perlu, langkah selanjutnya adalah mengatur prioritas pengeluaran. Tentukan kebutuhan yang paling penting, seperti makanan, kebutuhan dasar, dan tagihan rutin, dan alokasikan dana yang cukup untuk memenuhi kebutuhan tersebut. Selanjutnya, prioritaskan kebutuhan lainnya, seperti pendidikan, kesehatan, atau tabungan, sesuai dengan prioritas dan kemampuan keuangan keluarga.

Memanfaatkan Teknologi untuk Mencatat Pengeluaran

Untuk membantu mengelola pengeluaran rutin dengan lebih efektif, manfaatkan teknologi untuk mencatat dan memantau pengeluaran keluarga. Gunakan aplikasi keuangan atau spreadsheet untuk mencatat setiap transaksi yang Anda lakukan. Dengan mencatat pengeluaran secara rinci, Anda dapat memantau pengeluaran Anda, mengidentifikasi pola pengeluaran yang tidak efisien, dan membuat perubahan yang diperlukan untuk mengelola pengeluaran dengan lebih baik.

Mempunyai Rencana Investasi

Investasi adalah cara yang efektif untuk mengembangkan kekayaan keluarga. Dalam bagian ini, kami akan membahas mengenai jenis-jenis investasi yang dapat Anda pilih, tips dalam memilih investasi yang tepat, serta mengatur alokasi dana untuk investasi.

Jenis-jenis Investasi

Terdapat berbagai jenis investasi yang dapat Anda pertimbangkan sesuai dengan tujuan dan tingkat risiko yang Anda siapkan. Salah satu jenis investasi yang umum adalah saham, di mana Anda membeli saham perusahaan dan mendapatkan keuntungan dari kenaikan harga saham atau dividen yang dibagikan. Selain itu, Anda juga dapat mempertimbangkan investasi dalam bentuk properti, seperti rumah atau apartemen, yang dapat memberikan keuntungan jangka panjang. Pilihan investasi tergantung pada tujuan keuangan dan preferensi risiko Anda.

Tips Memilih Investasi yang Tepat

Saat memilih investasi, pertimbangkan beberapa faktor penting. Pertama, tentukan tujuan investasi Anda, apakah untuk jangka pendek atau jangka panjang. Kemudian, perhatikan risiko yang terkait dengan investasi tersebut dan sesuaikan dengan toleransi risiko Anda. Selanjutnya, lakukan riset dan analisis terhadap investasi yang Anda pertimbangkan, termasuk kinerja historis, stabilitas perusahaan, dan prospek masa depan. Jangan lupa untuk berkonsultasi dengan ahli keuangan atau perencana keuangan jika diperlukan.

Mengatur Alokasi Dana untuk Investasi

Setelah memilih investasi yang tepat, langkah selanjutnya adalah mengatur alokasi dana untuk investasi. Tentukan jumlah uang yang siap Anda investasikan dan alokasikan dana tersebut sesuai dengan rencana investasi Anda. Penting untuk mengatur alokasi dana dengan bijak, menghindari risiko yang terlalu tinggi, dan diversifikasi investasi Anda untuk mengurangi risiko. Selalu periksa dan pantau kinerja investasi Anda secara berkala, dan lakukan perubahan jika diperlukan.

Menghadapi Krisis Keuangan

Krisis keuangan dapat terjadi sewaktu-waktu dalam kehidupan keluarga. Dalam bagian ini, kami akan memberikan tips tentang cara menghadapi krisis keuangan, termasuk mengaturdana darurat, mencari sumber pendapatan tambahan, dan mencari bantuan keuangan jika diperlukan.

Mengatur Dana Darurat

Menghadapi krisis keuangan, memiliki dana darurat yang mencukupi sangatlah penting. Dana darurat adalah tabungan yang disisihkan khusus untuk menghadapi kejadian tak terduga, seperti kehilangan pekerjaan, kecelakaan, atau kebutuhan mendesak lainnya. Disarankan untuk memiliki dana darurat setidaknya 3-6 kali jumlah pengeluaran bulanan. Jika Anda belum memiliki dana darurat, mulailah menyisihkan sebagian pendapatan bulanan untuk membangun tabungan ini secara bertahap.

Mencari Sumber Pendapatan Tambahan

Saat menghadapi krisis keuangan, mencari sumber pendapatan tambahan dapat membantu mengatasi kesulitan keuangan. Anda dapat mempertimbangkan pekerjaan sampingan, menjual barang yang tidak terpakai, atau menawarkan jasa yang Anda kuasai. Pilihan ini dapat memberikan pendapatan tambahan yang dapat digunakan untuk memenuhi kebutuhan sehari-hari atau membayar tagihan yang mendesak.

Mencari Bantuan Keuangan

Jika krisis keuangan yang dihadapi sangat parah, mencari bantuan keuangan dari lembaga atau organisasi yang bersedia membantu dapat menjadi pilihan terakhir. Ada banyak lembaga yang menyediakan program bantuan keuangan bagi mereka yang membutuhkan, seperti program bantuan sosial, beasiswa, atau pinjaman dengan bunga rendah. Jangan ragu untuk mencari informasi dan mengajukan permohonan jika diperlukan. Menghindari penyelesaian sementara yang dapat memperburuk situasi keuangan jangka panjang lebih penting daripada rasa malu atau ego.

Membuat Perencanaan Pensiun

Perencanaan pensiun adalah langkah penting dalam mengatur keuangan keluarga untuk masa depan. Dalam bagian ini, kami akan membahas mengenai pentingnya perencanaan pensiun, jenis-jenis dana pensiun yang dapat Anda pilih, dan cara mengatur dana untuk pensiun yang nyaman.

Pentingnya Perencanaan Pensiun

Perencanaan pensiun adalah penting karena akan memastikan Anda memiliki sumber pendapatan yang cukup saat memasuki masa pensiun. Dengan memulai perencanaan pensiun sejak dini, Anda dapat membangun dana pensiun yang cukup untuk menjalani kehidupan yang nyaman dan bebas keuangan saat tidak lagi bekerja. Tanpa perencanaan yang baik, risiko kekurangan dana saat pensiun menjadi lebih tinggi.

Jenis-jenis Dana Pensiun

Ada beberapa jenis dana pensiun yang dapat Anda pertimbangkan. Pertama, ada program pensiun dari perusahaan tempat Anda bekerja, seperti dana pensiun dari perusahaan atau rencana pensiun yang disediakan oleh pemerintah. Selain itu, Anda juga dapat mempertimbangkan dana pensiun pribadi, seperti reksadana pensiun atau asuransi pensiun. Pilihan terbaik tergantung pada kebutuhan dan preferensi Anda, serta manfaat dan risiko yang ditawarkan oleh masing-masing jenis dana pensiun.

Cara Mengatur Dana untuk Pensiun yang Nyaman

Untuk mengatur dana untuk pensiun yang nyaman, pertama-tama, tentukan berapa banyak uang yang perlu Anda tabung setiap bulan untuk mencapai tujuan pensiun Anda. Perhatikan juga berapa lama waktu yang Anda miliki sebelum pensiun dan faktor-faktor lain seperti inflasi. Selanjutnya, pilihlah jenis dana pensiun yang sesuai dengan profil risiko dan tujuan keuangan Anda. Lakukan investasi yang bijaksana dan pantau kinerja investasi secara berkala. Jangan lupa untuk memperbarui perencanaan pensiun Anda sesuai dengan perubahan kebutuhan dan kondisi keuangan Anda.

Melibatkan Seluruh Anggota Keluarga

Mengatur keuangan keluarga adalah tanggung jawab bersama. Dalam bagian ini, kami akan menjelaskan mengapa melibatkan seluruh anggota keluarga penting dalam mengatur keuangan keluarga, serta memberikan tips tentang bagaimana melibatkan anak-anak dalam kegiatan keuangan keluarga.

Keuntungan Melibatkan Seluruh Anggota Keluarga

Melibatkan seluruh anggota keluarga dalam mengatur keuangan memiliki banyak keuntungan. Pertama, ini memberikan kesadaran kepada semua anggota keluarga tentang pentingnya keuangan yang sehat dan bertanggung jawab. Selanjutnya, melibatkan anak-anak dalam kegiatan keuangan keluarga dapat membantu mereka mempelajari nilai-nilai keuangan, pengelolaan uang, dan kebiasaan menyimpan sejak dini. Selain itu, melibatkan seluruh anggota keluarga juga memungkinkan adanya kolaborasi dan diskusi dalam mengambil keputusan keuangan yang baik untuk keluarga.

Tips Melibatkan Anak-anak dalam Kegiatan Keuangan Keluarga

Untuk melibatkan anak-anak dalam kegiatan keuangan keluarga, pertama, ajarkan mereka tentang pentingnya menabung dan mengelola uang dengan bijaksana. Libatkan mereka dalam pembuatan anggaran keluarga dan beri mereka tanggung jawab dalam mengelola uang saku mereka sendiri. Ajarkan mereka tentang perbedaan antara kebutuhan dan keinginan, serta pentingnya menabung untuk masa depan. Dengan melibatkan anak-anak dalam kegiatan keuangan keluarga, Anda membantu mereka membangun kebiasaan yang baik dalam mengelola uang sejak dini.

Dalam kesimpulannya, mengatur keuangan keluarga dengan baik adalah langkah penting untuk mencapai stabilitas keuangan dan kesejahteraan keluarga. Dengan mengikuti panduan lengkap dalam artikel ini, Anda dapat memulai langkah-langkah yang tepat dalam mengelola keuangan keluarga. Ingatlah untuk membuat anggaran, menabung, mengelola utang dengan bijak, mempertimbangkan asuransi dan proteksi, merencanakan dana pendidikan, mengatur pengeluaran rutin, memiliki rencana investasi, menghadapi krisis keuangan, membuat perencanaan pensiun, dan melibatkan seluruh anggota keluarga. Dengan semangat dan kesabaran, Anda dapat mencapai keuangan keluarga yang sehat dan stabil.