Investasi Peer-to-Peer Lending: Panduan Lengkap untuk Memulai

Investasi peer-to-peer lending telah menjadi salah satu cara yang populer bagi individu untuk menghasilkan penghasilan pasif. Dalam artikel ini, kami akan membahas secara mendalam mengenai investasi peer-to-peer lending, termasuk apa itu, bagaimana cara kerjanya, dan bagaimana Anda dapat memulai investasi ini.

Apa Itu Peer-to-Peer Lending?

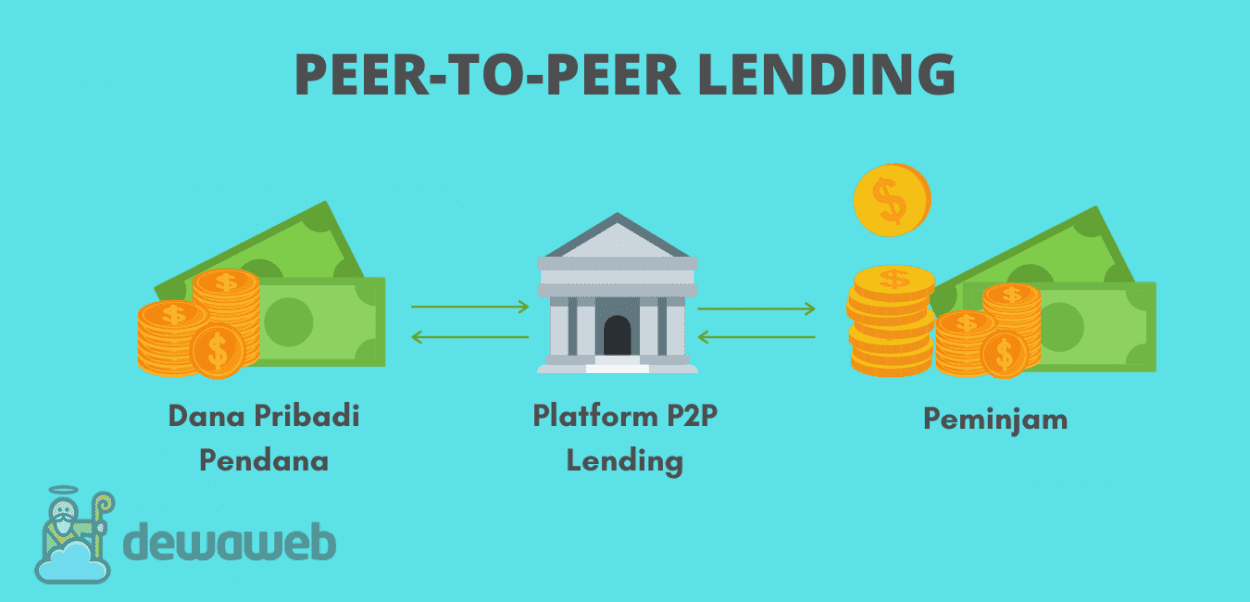

Peer-to-peer lending adalah suatu bentuk investasi di mana individu atau peminjam dapat meminjam dan meminjamkan dana secara langsung melalui platform online tanpa melalui lembaga keuangan tradisional. Platform peer-to-peer lending ini bertindak sebagai perantara antara pemberi pinjaman (investor) dan peminjam.

Peer-to-peer lending telah mengubah cara kita berpikir tentang sistem keuangan tradisional. Dalam model ini, individu yang membutuhkan pinjaman dapat mengajukan permohonan secara online dan mendapatkan dana langsung dari orang-orang yang bersedia berinvestasi. Beberapa platform peer-to-peer lending yang terkenal di Indonesia termasuk Modalku, Investree, dan KoinWorks.

Keuntungan utama dari peer-to-peer lending adalah bahwa ini memberikan kesempatan bagi individu untuk menghasilkan penghasilan pasif dengan tingkat pengembalian yang lebih tinggi dibandingkan dengan investasi tradisional seperti deposito bank. Selain itu, peminjam juga dapat mengakses pinjaman dengan suku bunga yang lebih rendah dibandingkan dengan lembaga keuangan tradisional.

Bagaimana Cara Kerja Peer-to-Peer Lending?

Peer-to-peer lending bekerja dengan cara pemberi pinjaman (investor) menginvestasikan dana mereka melalui platform peer-to-peer lending. Peminjam yang membutuhkan dana akan mengajukan pinjaman melalui platform tersebut. Setelah pinjaman disetujui, pemberi pinjaman akan menerima pembayaran secara berkala berdasarkan tingkat pengembalian yang disepakati.

Proses ini berjalan dengan lancar berkat teknologi platform peer-to-peer lending. Platform ini akan melakukan analisis kredit terhadap peminjam, memverifikasi informasi mereka, dan menentukan suku bunga yang sesuai. Setelah pinjaman disetujui, platform akan mengatur pembayaran dan menyediakan laporan yang terperinci kepada pemberi pinjaman.

Keuntungan dan Risiko Investasi Peer-to-Peer Lending

Investasi peer-to-peer lending memiliki beberapa keuntungan yang menarik. Pertama, tingkat pengembalian yang lebih tinggi dibandingkan dengan investasi tradisional seperti deposito bank. Hal ini terjadi karena peminjam membayar suku bunga yang lebih tinggi daripada suku bunga yang ditawarkan oleh lembaga keuangan tradisional. Kedua, investasi peer-to-peer lending dapat memberikan diversifikasi portofolio yang lebih baik, karena Anda dapat menginvestasikan dana Anda ke berbagai peminjam dengan profil risiko yang berbeda-beda.

Namun, seperti semua jenis investasi, peer-to-peer lending juga memiliki risikonya sendiri. Salah satu risiko terbesar adalah risiko gagal bayar oleh peminjam. Meskipun platform melakukan analisis kredit yang cermat, ada kemungkinan bahwa peminjam tidak dapat membayar pinjamannya. Risiko ini dapat dikurangi dengan melakukan riset yang hati-hati dan mendiversifikasi portofolio Anda ke berbagai peminjam. Selain itu, Anda juga harus memperhitungkan risiko likuiditas, yaitu kemampuan untuk menjual investasi Anda jika diperlukan.

Jenis-jenis Peminjam dalam Peer-to-Peer Lending

Ada berbagai jenis peminjam dalam peer-to-peer lending. Peminjam individu adalah yang paling umum, di mana individu meminjamkan dana untuk tujuan pribadi seperti renovasi rumah atau pembelian kendaraan. Selain itu, ada juga peminjam usaha kecil dan menengah (UKM) yang membutuhkan dana untuk mengembangkan bisnis mereka. Peminjam UKM seringkali sulit memperoleh pinjaman dari lembaga keuangan tradisional, sehingga mereka mencari sumber pendanaan alternatif melalui peer-to-peer lending.

Selain itu, ada juga proyek pengembangan properti yang membutuhkan dana. Proyek ini bisa berupa pembangunan perumahan, pembangunan komersial, atau pengembangan lahan. Investasi dalam proyek pengembangan properti biasanya memiliki tingkat pengembalian yang lebih tinggi, tetapi juga memiliki risiko yang lebih tinggi dibandingkan dengan peminjam individu atau UKM.

Cara Memilih Platform Peer-to-Peer Lending

Memilih platform peer-to-peer lending yang tepat adalah kunci keberhasilan dalam investasi ini. Ada beberapa faktor yang perlu dipertimbangkan saat memilih platform, termasuk reputasi platform, keamanan, dan tingkat pengembalian yang ditawarkan.

Reputasi platform sangat penting karena mengindikasikan keandalan dan keberhasilan platform dalam menghubungkan pemberi pinjaman dan peminjam. Anda dapat membaca ulasan dan testimonial dari pengguna platform untuk mendapatkan gambaran tentang pengalaman mereka. Selain itu, perhatikan juga keamanan platform. Pastikan platform memiliki sistem perlindungan dan keamanan yang kuat untuk melindungi data pribadi dan keuangan Anda.

Tingkat pengembalian adalah faktor penting lainnya dalam memilih platform. Setiap platform memiliki tingkat pengembalian yang berbeda-beda, tergantung pada profil risiko peminjam. Perhatikan juga biaya yang dikenakan oleh platform, seperti biaya administrasi atau biaya penanganan kredit. Pastikan bahwa tingkat pengembalian yang ditawarkan dan biaya yang dikenakan sesuai dengan tujuan investasi Anda.

Langkah-langkah dalam Memulai Investasi Peer-to-Peer Lending

Memulai investasi peer-to-peer lending tidaklah sulit. Berikut adalah langkah-langkah yang perlu Anda lakukan:

- Pelajari dan pahami konsep peer-to-peer lending. Anda dapat membaca buku, artikel, atau mengikuti seminar tentang investasi ini untuk mendapatkan pemahaman yang lebih baik.

- Riset platform peer-to-peer lending yang tersedia di Indonesia. Perhatikan reputasi, keamanan, dan tingkat pengembalian yang ditawarkan oleh setiap platform.

- Buat akun di platform yang dipilih. Ikuti proses pendaftaran yang disediakan dan lengkapi semua informasi yang diperlukan.

- Setorkan dana ke akun Anda. Beberapa platform mungkin memiliki batas minimum setoran awal yang perlu Anda penuhi.

- Pelajari profil peminjam yang tersedia di platform. Perhatikan tingkat risiko dan tingkat pengembalian yang ditawarkan oleh setiap peminjam.

- Pilih beberapa peminjam yang sesuai dengan tujuan dan toleransi risiko Anda. Anda dapat memilih peminjam dengan profil risiko yang berbeda-beda untuk mengoptimalkan diversifikasi portofolio Anda.

- Investasikan dana Anda ke peminjam yang dipilih. Pilih jumlah investasi yang sesuai dengan kemampuan keuangan Anda.

- Monitor investasi Anda secara teratur. Periksa pembayaran yang masuk, evaluasi kinerja peminjam, dan lakukan penyesuaian jika diperlukan.

Diversifikasi Portofolio dalam Peer-to-Peer Lending

Diversifikasi portofolio adalah strategi yang penting dalam investasi peer-to-peer lending. Dengan mendiversifikasi investasi Anda ke berbagai peminjam, Anda dapat mengurangi risiko gagal bayar dan meningkatkan potensi pengembalian.

Untuk diversifikasi portofolio, Anda dapat memilih peminjam dengan profil risiko yang berbeda-beda. Misalnya, Anda dapat menginvestasikan sebagian dana Anda ke peminjam dengan risiko rendah, sebagian ke peminjam dengan risiko sedang, dan sebagian lagi ke peminjam dengan risiko tinggi. Dengan cara ini, jika salah satu peminjam gagal bayar, Anda masihmemiliki investasi yang aman di peminjam lainnya.

Selain itu, penting juga untuk mendiversifikasi investasi Anda ke berbagai sektor atau jenis peminjam. Misalnya, Anda dapat mengalokasikan sebagian dana Anda untuk peminjam individu, sebagian untuk peminjam UKM, dan sebagian lagi untuk proyek pengembangan properti. Dengan cara ini, Anda tidak hanya mengurangi risiko gagal bayar dari satu peminjam, tetapi juga mengurangi risiko sektor atau jenis peminjam tertentu.

Anda juga dapat mempertimbangkan untuk menginvestasikan dana Anda ke berbagai platform peer-to-peer lending. Dengan memilih beberapa platform yang berbeda, Anda dapat memperluas peluang investasi dan meningkatkan diversifikasi portofolio Anda. Pastikan untuk melakukan riset dan memilih platform yang andal dan aman.

Memantau dan Mengelola Investasi Anda

Setelah Anda melakukan investasi peer-to-peer lending, penting untuk memantau dan mengelola investasi Anda secara teratur. Anda perlu memeriksa pembayaran yang masuk, memantau kinerja peminjam, dan melakukan penyesuaian jika diperlukan.

Salah satu hal yang perlu Anda perhatikan adalah pembayaran yang masuk dari peminjam. Pastikan Anda menerima pembayaran sesuai jadwal yang disepakati. Jika ada keterlambatan pembayaran, hubungi platform atau peminjam untuk memastikan masalah tersebut segera diselesaikan.

Selain itu, perhatikan juga kinerja peminjam. Pantau apakah peminjam memenuhi kewajiban pembayaran tepat waktu dan apakah ada tanda-tanda risiko gagal bayar. Jika Anda melihat adanya tanda-tanda tidak baik, pertimbangkan untuk menarik investasi Anda atau mengurangi jumlah investasi pada peminjam tersebut.

Selain itu, pastikan untuk memperbarui profil risiko Anda secara berkala. Evaluasi tujuan investasi Anda, toleransi risiko, dan situasi keuangan Anda. Jika ada perubahan, lakukan penyesuaian pada investasi Anda sesuai dengan profil risiko yang baru.

Terakhir, jangan ragu untuk mencari informasi tambahan dan memperdalam pengetahuan Anda tentang investasi peer-to-peer lending. Ikuti berita dan perkembangan terkini di industri ini, dan berpartisipasilah dalam forum atau komunitas online yang membahas topik ini. Semakin banyak Anda tahu, semakin baik Anda dapat mengelola investasi Anda.

Pajak dalam Investasi Peer-to-Peer Lending

Penghasilan yang diperoleh dari investasi peer-to-peer lending biasanya dikenakan pajak. Anda perlu memahami aturan pajak yang berlaku dan melaporkan penghasilan Anda dengan benar.

Setiap negara memiliki peraturan pajak yang berbeda-beda terkait dengan investasi peer-to-peer lending. Pastikan Anda memahami peraturan pajak di negara Anda dan berbicara dengan seorang ahli pajak jika diperlukan. Biasanya, penghasilan dari investasi peer-to-peer lending dikenakan pajak sebagai penghasilan bunga atau penghasilan investasi. Anda perlu melaporkan penghasilan ini pada laporan pajak Anda dan membayar pajak yang sesuai.

Selain itu, beberapa platform peer-to-peer lending telah bekerja sama dengan otoritas pajak untuk melaporkan penghasilan investasi secara otomatis. Pastikan Anda memahami bagaimana platform yang Anda gunakan menangani pelaporan pajak dan apa yang Anda perlu lakukan sebagai investor.

Terakhir, simpan catatan yang rapi tentang investasi peer-to-peer lending Anda. Catat jumlah investasi, penghasilan yang diperoleh, dan biaya yang dikenakan. Hal ini akan memudahkan Anda saat melaporkan pajak dan meminimalkan risiko kesalahan pelaporan.

Kesimpulan

Investasi peer-to-peer lending dapat menjadi alternatif yang menarik untuk menghasilkan penghasilan pasif. Namun, sebelum memulai investasi ini, Anda perlu memahami risiko dan melakukan riset yang mendalam. Dengan memilih platform yang tepat, mengelola investasi dengan baik, dan memahami aturan pajak yang berlaku, Anda dapat mengoptimalkan potensi pengembalian dan mengurangi risiko dalam investasi peer-to-peer lending.